क्या आप भी बजट समझने से पहले ही उसकी शब्दावली में उलझ जाते हैं?

सरकार हर साल बजट पेश करती है। बजट से हमें मालूम चलता है कि सरकार की आमदनी कहां से होती है और वह उसे कहां और कैसे खर्च करती है। अगर आप विकास सेक्टर से जुड़े हैं तो आपको बजट से सरकार की प्राथमिकताओं का पता चलता है। आप यह जान पाते हैं कि आपके काम से जुड़े क्षेत्र जैसे कृषि, शिक्षा, स्वास्थ्य और पोषण, ग्रामीण विकास और पंचायती राज, आजीविका वग़ैरह को लेकर सरकार कहां और किस तरह से खर्च करने जा रही है।

बजट के दौरान आपको कुछ ऐसे शब्द अक्सर सुनने को मिलते हैं जिन्हें आम बोलचाल की भाषा में कम ही इस्तेमाल किया जाता है लेकिन वे बहुत महत्वपूर्ण होते हैं। यहां पर हम आपके साथ बजट से जुड़ी ऐसी ही कठिन शब्दावली पर बात करने जा रहे हैं और आसान भाषा में उसे समझने की कोशिश कर रहे हैं। यह शब्दावली आपको न केवल केंद्रीय बजट में देखने को मिलती है बल्कि आपके राज्य बजट में भी इनमें से ज़्यादातर का उपयोग किया जाता है।

वार्षिक वित्तीय विवरण (एनुअल फाइनेंशियल स्टेटमेंट)

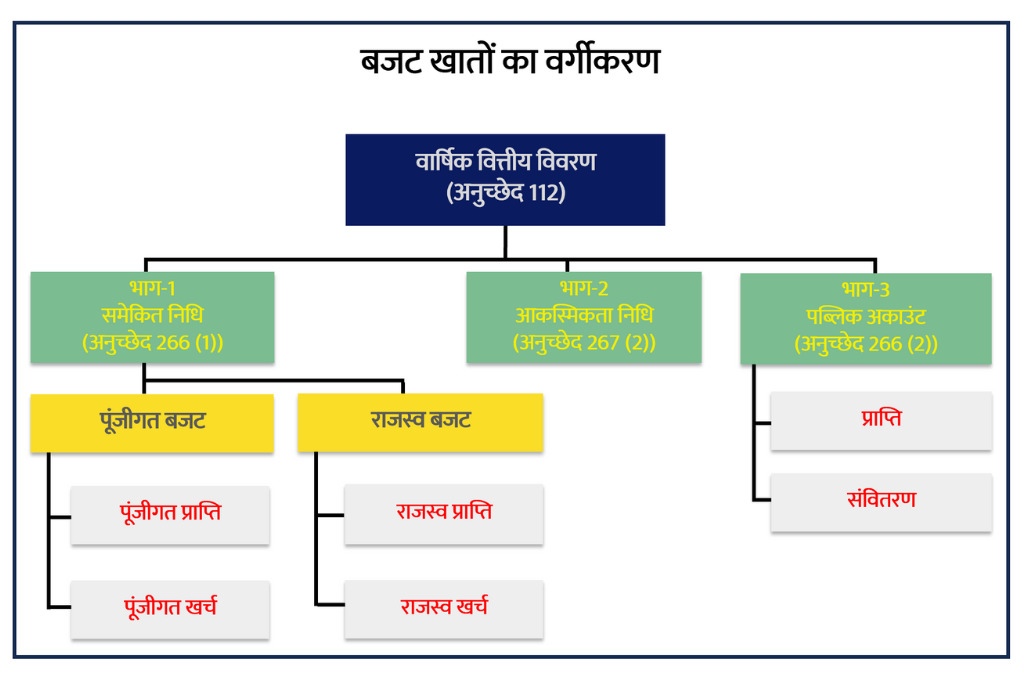

संविधान में ‘बजट’ शब्द का जिक्र नहीं किया गया है। इसे आम बोलचाल की भाषा में ही बजट कहा जाता है और संविधान के आर्टिकल-112 में इसे वार्षिक वित्तीय विवरण (एनुअल फाइनेंशियल स्टेटमेंट) कहा गया है। इस विवरण में भारत सरकार के वित्त मंत्री, वित्तीय वर्ष यानी 1 अप्रैल से 31 मार्च के दौरान अनुमानित प्राप्तियों और व्यय की जानकारी संसद में प्रस्तुत करते हैं। इतने समय में, कौन सी योजनाएं काम करेंगी? किस क्षेत्र के लिए कितने बजट का प्रावधान रखा गया है, इस सब का लेखा-जोखा बजट में देखने को मिलता है।

आम बजट और अंतरिम बजट (इंटिरिम बजट)

- आम बजट पूरे वित्तीय वर्ष के लिए लागू होता है जबकि अंतरिम बजट चुनावी साल में पेश होता है। यानी जिस साल लोकसभा चुनाव होने वाले हों, उसी साल अंतरिम बजट पेश किया जाता है।

- आम बजट में सरकार नीतिगत फैसले लेती है और उसे वित्त वर्ष में पूरा करने की कोशिश करती है। अंतरिम बजट में कोई ऐसा नीतिगत फैसला नहीं लिया जाता है जिसके लिए संसद से मंजूरी लेने की ज़रूरत पड़े।

- अंतरिम बजट का मुख्य उद्देश्य चुनाव से ठीक पहले, साल के कुछ महीनों का खर्च निकालना होता है ताकि राजकार्य में कोई बाधा न आये।

वास्तविक खर्च (एक्चुअल एक्सपेंडिचर)

जब एक पूरा वित्तीय वर्ष गुज़र जाता है तो सरकार को यह पता चलता है कि अभी तक उसका वास्तविक खर्च कितना हुआ है। इसका ऑडिट भारत के नियंत्रक महालेखाकार (कंट्रोलर एंड ऑडिटर जनरल ऑफ इंडिया – सीएजी) द्वारा किया जाता है। इस तरह, आगामी बजट में आपको पिछले वित्तीय वर्ष का वास्तविक व्यय मिल जाता है।

संशोधित अनुमान (रिवाइज्ड एस्टीमेट)

सरकार द्वारा चालू वित्तीय वर्ष के मध्य में समीक्षा की जाती है। इससे सरकार को यह मालूम चलता है कि चल रहे वित्त वर्ष में, आधा समय बीत जाने (सितम्बर/अक्टूबर) तक कितना बजट खर्च हो चुका है और बाकी वित्तीय वर्ष में कितना खर्च होने का अनुमान है। इसे ही संशोधित अनुमान कहते हैं। संशोधित अनुमानों में संसद की मंजूरी तभी ली जाती है जब सरकार को अतिरिक्त पैसों की जरूरत होती है। इसके लिए सरकार संसद में ‘पूरक बजट’ प्रस्तुत करती है। आगामी बजट में आप चालू वित्त वर्ष यानी 2023-24 का संशोधित अनुमान देख पायेंगे।

अनुमानित बजट (बजट एस्टीमेट)

सरकार द्वारा हर साल अगले वित्त वर्ष में होने वाले खर्च और राजस्व का अनुमानित ब्यौरा पेश किया जाता है। साधारण शब्दों में, यह अगले वित्त वर्ष के लिए सरकार की वित्तीय योजना की जानकारी होती है।

राजस्व प्राप्तियां (रेवेन्यू रिसिप्ट्स)

यह सरकार की सबसे बड़ी आय होती है। सरकार के इस खाते में, विभिन्न प्रकार के करों से प्राप्त आय को शामिल किया जाता है। जैसे – आयकर, निर्यात शुल्क, वस्तु एवं सेवा कर (जीएसटी) और सीमा शुल्क इत्यादि। इसके साथ-साथ गैर-कर राजस्व भी सरकार के पास होते हैं। इसमें मुख्य रूप से लाभांश, बाहरी अनुदान, ब्याज प्राप्ति इत्यादि। इनसे न तो सरकार की देनदारी उत्पन्न होती है और न ही उसकी परिसंपत्तियों में कमी आती है।

पूंजीगत प्राप्तियां (कैपिटल रिसिप्टस)

पूंजीगत प्राप्तियां वे प्राप्तियां हैं जो या तो देनदारियां बनाती हैं या सरकार की संपत्ति के मूल्य को कम करती हैं। इसमें सरकार द्वारा बाजार से लिए गए ऋण, भारतीय रिजर्व बैंक से ली गई उधारी और विनिवेश के जरिए प्राप्त आमदनी को शामिल किया जाता है।

राजस्व व्यय (रेवेन्यू एक्सपेंडिचर)

सरकार के वह व्यय जिससे अचल सम्पति का निर्माण नहीं होता हो, वह राजस्व व्यय कहलाते हैं। सरकार विभिन्न लेखांकन मदों के तहत पैसा खर्च करती है। उदाहरण के तौर पर ऋण पर ब्याज का भुगतान, वेतन, पेंशन, विभिन्न मंत्रालयों/विभागों/योजनाओं पर व्यय एवं सब्सिडी इत्यादि।

पूंजीगत खर्च (कैपिटल एक्सपेंडिचर)

पूंजीगत खर्च, वह खर्च होता है जिसमें सरकार आने वाले लंबे समय के लिए आधारभूत संरचनाओं (इंफ़्रास्ट्रक्चर) के निर्माण या अधिग्रहण पर खर्च करती है। इनमें मुख्यरूप से एयरपोर्ट, हाई-वे, फ्लाईओवर, जमीन, मशीनें, इमारतें वग़ैरह आते हैं। इसके अलावा, यदि सरकार ऋण वापस चुकाती है तो वह भी पूंजीगत खर्च में ही आता है क्यूंकि इससे सरकार की भविष्य की देनदारियां कम हो जाती है।

सकल घरेलू उत्पाद (जीडीपी)

जीडीपी, किसी भी देश की आर्थिक सेहत को मापने का सबसे ज़रूरी पैमाना है। इससे पता चलता है कि देश की अर्थव्यवस्था का प्रदर्शन कैसा रहा है। जीडीपी किसी ख़ास अवधि के दौरान वस्तु और सेवाओं के उत्पादन की कुल क़ीमत है। भारत में जीडीपी की गणना हर तीसरे महीने यानी तिमाही आधार पर होती है। भारत में कृषि, उद्योग और सेवा, तीन प्रमुख घटक हैं जिनमें उत्पादन बढ़ने या घटने के औसत के आधार पर जीडीपी दर तय होती है। आसान शब्दों में समझें तो अगर जीडीपी का आंकड़ा बढ़ा है तो आर्थिक विकास दर बढ़ी है। अगर किसी तिमाही में यह पिछले तिमाही के मुक़ाबले कम है तो देश की आर्थिक स्थिति में गिरावट का रुख है।

बजटीय घाटे (बजट डेफिसिट)

बजटीय घाटा सरकार के राजस्व और पूंजी खाते दोनों में सभी प्राप्तियों और खर्चों के बीच का अंतर है। बजटीय घाटा आमतौर पर जीडीपी के प्रतिशत के रूप में व्यक्त किया जाता है। इसमें ज्यादातर 2 तरह के घाटे होते हैं –

1) राजकोषीय घाटा (फिस्कल डेफिसिट)

यह देश के कुल व्यय और कुल आय के बीच का अंतर है, जब व्यय आय से अधिक होता है तो इसे राजकोषीय घाटा कहा जाता है। ऐसे में सरकार को शेष राशि को उधार से पूरा करना पड़ता है। इसे आमतौर पर सकल घरेलू उत्पाद के अनुपात के रूप में प्रस्तुत किया जाता है। साल 2003 में, सरकार ने राजकोषीय उत्तरदायित्व और बजट प्रबंधन अधिनियम को अपनाया था जिसके तहत अन्य बातों के अलावा सरकार को अपने राजकोषीय घाटे को सकल घरेलू उत्पाद के 3% तक कम करना लक्षित है। हालांकि इस लक्ष्य को प्राप्त करने की प्रारंभिक समय सीमा 2007-08 थी लेकिन पिछले कुछ वर्षों में कई बार बढ़ाया गया है।

2) राजस्व घाटा (रेवेन्यू डेफिसिट)

अगर सरकार की राजस्व आय (नियमित कर, शुल्क एवं ब्याज) राजस्व व्यय (वेतन, पेंशन, कार्यालय प्रबंधन एवं सब्सिडी) की तुलना में ज्यादा हो तो इसे राजस्व बढ़त कहा जाता है। इसी तरह राजस्व व्यय, राजस्व आय की तुलना में अधिक होने पर राजस्व घाटा कहलाता है।

सरकार की समेकित निधि (कंसोलिडेटेड फंड्स)

भारत में सरकार के सभी खातों के लिए समेकित निधि बहुत महत्वपूर्ण होती है। भारतीय संविधान के अनुच्छेद 266 के तहत स्थापित यह ऐसी निधि है, जिसमें समस्त एकत्रित कर/राजस्व जमा, लिये गये ऋण जमा किये जाते हैं। यह भारत की सर्वाधिक बड़ी निधि है जो कि संसद के अधीन रखी गयी है। इस निधि में से कोई भी राशि बिना संसद की पूर्व स्वीकृति के बग़ैर निकाली/जमा नहीं की जा सकती है।

लोक लेखा (पब्लिक अकाउंट)

इस खाते का गठन संविधान के अनुच्छेद 266 (2) के तहत किया गया है। इसका संबंध उस ख़ास तरह के लेनदेन के प्रवाह से है, जहां सरकार केवल एक बैंकर के रूप में कार्य करती है क्योंकि इसमें जमा धनराशि सरकार की नहीं बल्कि नागरिकों की होती है। सरकार को निर्धारित समय के बाद यह पैसा अपने मूल मालिकों को वापस भुगतान करना होता है। उदाहरण के तौर पर इसमें प्रोविडेंट फंड्स, स्मॉल सेविंग्स, फंड डिपॉजिट इत्यादि होते हैं।

आकस्मिकता निधि (कॉन्टिजेंसी फंड)

इस कोष का निर्माण इसलिए किया जाता है, ताकि जरूरत पड़ने पर आकस्मिक खर्चों के लिए संसद की स्वीकृति के बिना भी राशि निकाली जा सके और खर्चा किया जा सके। ऐसी स्थितियों में बाढ़, भूकंप, राष्ट्रीय सुरक्षा जैसे विषय आते हैं। राष्ट्रपति की अनुमति से आकस्मिक कोष से धन प्राप्त किया जा सकता है।

इस आलेख को तैयार करने में ताजुद्दीन खान ने सहयोग किया है जो कि सेंटर फॉर पॉलिसी रिसर्च संस्था के साथ जुड़े हैं।

—

अधिक जानें

- जानिए कि विकास सेक्टर में कैपेसिटी बिल्डिंग शब्द की सरल व्याख्या क्या है!

- आईए जानते हैं कि विकास सेक्टर में मजबूत फैसिलिटेटर बनने के कौन से आठ नुस्खे हैं?

शेयर करे

-

-

-

-

-

-

Link copied!

लेखक के बारे में

स्वप्ना रामटेके दिल्ली स्थित सेंटर फॉर पॉलिसी रिसर्च संस्था के साथ जुड़ी हैं। डेवलपमेंट सेक्टर में काम करते हुए इन्हे लगभग 20 वर्ष पूरे हो चुके हैं। इस दौरान इन्होंने अलग-अलग सेक्टर जैसे शिक्षा, स्वास्थ्य, ग्रामीण विकास एवं पंचायती राज में रिसर्च एवं लर्निंग एण्ड डेवलपमेंट में काफी सारा काम किया है।

स्वप्ना रामटेके दिल्ली स्थित सेंटर फॉर पॉलिसी रिसर्च संस्था के साथ जुड़ी हैं। डेवलपमेंट सेक्टर में काम करते हुए इन्हे लगभग 20 वर्ष पूरे हो चुके हैं। इस दौरान इन्होंने अलग-अलग सेक्टर जैसे शिक्षा, स्वास्थ्य, ग्रामीण विकास एवं पंचायती राज में रिसर्च एवं लर्निंग एण्ड डेवलपमेंट में काफी सारा काम किया है।-

कौशल पाठक सेंटर फॉर पॉलिसी रिसर्च संस्था के साथ जुड़े हैं तथा रिसर्च एवं लर्निंग एण्ड डेवलपमेंट में अपनी भूमिका निभा रहे हैं। डेवलपमेंट सेक्टर में काम करते हुए इन्हे लगभग 14 वर्ष हो चुके हैं। इससे पहले कौशल का शिक्षा के क्षेत्र में काफी लंबा अनुभव रहा है।

-

उदय शंकर को डेवलपमेंट सेक्टर में काम करते हुए लगभग 10 वर्ष हो चुके हैं। इस दौरान इनका अलग-अलग सेक्टर में रिसर्च एवं लर्निंग एण्ड डेवलपमेंट में कई सालों का अनुभव रहा है। वर्तमान में उदय, सेंटर फॉर पॉलिसी रिसर्च संस्था के साथ जुड़कर रिसर्च एवं लर्निंग एण्ड डेवलपमेंट में अपनी भूमिका निभा रहे हैं।